如果多年后回顾中国白酒史,必有2020年浓墨重彩的几笔。

郎酒、国台先后提交招股书力争“酱酒第二股”,而后冲击资本市场失利。此外,白酒行业的竞争格局也在发生微妙的变化。

茅台依旧是行业第一,笑傲江湖;五粮液(277.810, 0.00, 0.00%)感叹自己“老二难当”;洋河股份(213.500, 0.00, 0.00%)和泸州老窖(204.800, 0.00, 0.00%)在为探花之位缠斗厮杀,泸州老窖甚至一年7次喊出“重回前三”最终获得净利润增长。

中国的白酒行业早已进入存量竞争,也就是说这是一个此消彼长的竞争。

在茅台、五粮液、洋河酒、泸州老窖等龙头酒企稳步增长的同时,19家白酒上市公司中,近三分之一的酒企处于营收与利润双双下滑的状态,还有两家则是负利润运作,其中水井坊(79.400, 0.00,0.00%)、青青稞酒(20.880, 0.00, 0.00%)、迎驾贡酒(38.160, 0.00, 0.00%)、老白干酒(29.460, 0.00,0.00%),金种子酒(15.650, 0.00, 0.00%)、洋河股份、舍得酒业、伊力特(27.390, 0.00, 0.00%)均出现不同程度的营收下降。

“如今高端酒行业寡头垄断格局日渐稳固,具有资金、规模、品牌优势的白酒制造企业需要寻找新的发力点,将会进一步挤压小酒企的生存空间。”业内人士表示。

国台、郎酒力争“酱酒第二股” 双双碰壁

万亿市场容量的白酒行业,一直以来都是资本市场的热土,随着茅台带动着的酱香型白酒热潮持续升温,赤水河畔,有两家酒厂都争相成为“酱香酒第二股”。近日,这两家酒厂的资本之路都遇到波折。

今年,贵州国台酒业股份有限公司(简称“国台酒业”)和四川郎酒股份有限公司(简称“郎酒股份”)陆续与5月18日以及5月28日提交招股书,申请上市,试图冲击“酱酒第二股”。

酱香白酒阵营中,贵州茅台(1865.510, 0.00, 0.00%)一家独大。酒友们常说“当你喝惯了酱香型白酒,就再也喝不下其他白酒”。而作为酱香型白酒的不二代表,茅台更是将酱香型酿造到了炉火纯青的地步。茅台千元的股价、万亿市值、高达93%的毛利率(2019年财报)、以及供不应求的销路另其他酒厂羡慕不已。

“学习茅台,做好国台”、“超高端看茅台,次高端看国台”。

对于国台酒来说,茅台一直是国台酒的战略目标,国台酒也一直希望讲自己打造成为“中国酱香酒第二”的品牌。此外,国台酒聘用茅台酒厂的第三代酱香白酒员工徐强为技术骨干,也显示出国台酒向茅台看齐的期许和决心。

另一家酱香酒厂郎酒则一直自称“酱香酒二哥”。据了解,郎酒自2017年开始,推出广告语“青花郎,中国两大酱香白酒之一”,将自己定位为茅台酒并列,称为两大酱香品牌,其意图明显。

与国台酒相比,郎酒销售规模更大。2017-2019年,郎酒股份分别实现营业收入51.16亿元、74.79亿元和83.48亿元,净利润为3.04亿元、7.12亿元和24.25亿元。同期,国台酒营收分别为5.73亿元、11.76亿元、18.88亿元,净利润分别为7067万元、2.47亿元、3.74亿元。

然而,无论是国台酒还是郎酒,在迈向的“酱香酒第二股”的路上,都遭遇波折。

郎酒在提交招股书半年之后,IPO似乎举步不前。有媒体近期报道,郎酒IPO没有进展是因为保荐人广发证券(16.210, 0.00, 0.00%)暂停保荐资格,IPO搁浅在资本市场的门口。

国台酒业则被证监会批复,提出一系列质疑问题,限30天之内提交补充材料。上个月(11月6日),证监会公布《贵州国台酒业股份有限公司首次公开发行股票申请文件反馈意见》提出,国台酒业存在招股书报告期内营收账款波动较大;公司固定资产金额较大,是否有盘亏、毁损、故障、公允价值低于账面价值等问题。

截止目前,中国A股有19家白酒上市公司,贵州茅台作为唯一的酱香型白酒上市公司,已成为A股之王。

万亿白酒江湖:巨头盘踞 三分天下

多年以后,如果回顾中国白酒史,2020年必有一笔。其原因是,2020年在白酒行业画上浓墨重彩的两笔。其一,是7月6日,“股王“贵州茅台”市值突破2万亿元;11月5日,五粮液的总市值也踏入万亿门槛。

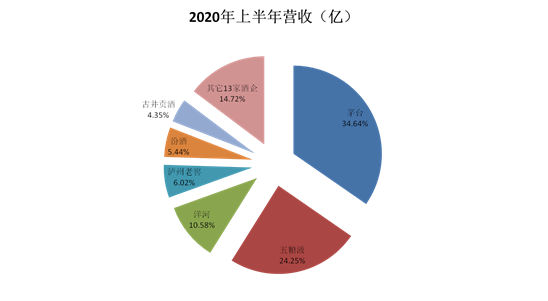

诚然,整个白酒行业,头部效应明显。2020年上半年,17家上市白酒公司录得总营收为1295.73亿元,净利润为467.30亿元。

贵州茅台与五粮液这“两瓶酒”,分别称霸沪深两市隔海相望,也似乎是告诉国台、郎酒等追随者,”甭追啦,追不上”。茅台和五粮液两家的营收总和为747.21亿元,占整个白酒上市公司总营收的58.89%。

中国报告网《2019年中国白酒行业分析报告-行业竞争格局与未来趋势研究》认为,经过5年的调整期,白酒行业的竞争格局日渐清晰,规模以上白酒企业数量不断增加,目前高端白酒市场主要以茅台、五粮液和国窖1573三大品牌为主,外加少量的梦之蓝等品牌。

在高端白酒市场,龙头效应更加明显。高端白酒市场,几乎是茅台、五粮液、泸州老窖的天下,三家占有95%的市场份额。其中,茅台老大,五粮液老二,国窖1573份额最小,“三分天下”的市场格局已经基本稳定。

其中,龙头企业茅台多年以来笑傲江湖,茅台以1连续两年销售额破百亿的年销量(2020年预计2.95万吨、106亿元)叱诧江湖,令其他白酒企业望尘莫及。根据半年报,贵州茅台2020年上半年实现营收439.53亿元,净利润226.02亿元。

五粮液则多年来在白酒行业盘踞第二,水晶瓶五粮液也是中国白酒行业继飞天茅台之后,第二个跻身百亿阵营的大单品。

五粮液集团董事长李曙光曾感慨过:“江湖上老大不好当,老二也不好当,尤其是当过老大的老二。”

白酒行业中,“探花”洋河股份的高速增长堪称经典。2003年,洋河股份打造出“蓝色经典系列”,接下来的三年里“海之蓝”收入复合增长率近200%。随后“天之蓝”接下高增长的接力棒,2009-2012年三年复合增速达95.7%。2018年,“梦之蓝”成为飞天茅台、水晶五粮液之后第三个销量过百亿单品,开启了茅五梦“三足鼎立”的新时代。

泸州老窖曾经一度被洋河股份超越,一年高喊七次“重回前三”,2020年净利润却实现了17.12%的增长。

“白酒行业市场份额已经牢牢掌握在头部和极头部白酒企业手中,”酒业研究者欧阳千里表示,从市场占有率来看,中高端市场基本上是头部和极头部白酒企业。即便是中低端市场,仍是头部企业的系列酒与地方酒企产品并存。

从营收上来看,白酒行业排名前六位的全国性名酒上市公司2020年上半年总营收为1082.04亿元,约占总量的85.28%;13家非名酒或区域性酒企总营收为186.71亿元,仅占总量的14.72%。高端品牌始终掌握着市场主动权。

在疫情催化下,白酒行业向头部名酒品牌集中趋势未减,反而加快了速度。“茅台、五粮液、泸州老窖、洋河股份等企业因其在消费者认知、历史底蕴、资源禀赋、酿造工艺等方面的优势,综合竞争力大幅领先于其他企业。”联合资信工商一部分析师表示。

“未来,头部白酒企业的市场份额将进一步扩大。从市场竞争的角度看,未来白酒行业的分化程度可能会进一步加重,白酒行业出现寡头格局。”业内人士表示。

变局:存量竞争下 头部降维打击

中国的白酒行业早已进入存量竞争。

从产量来看,据中国食品工业协会数据显示,2019年规模以上白酒企业1176家,完成产品产量为785.9万千升,同比降低0.80%。自2016年白酒产销量达到高峰之后,就开始一路下滑,今年仍在持续。2020年1至10月,国内白酒累计产量为546.3万千升,同比减少10.4%。

“如今高端酒行业寡头垄断格局日渐稳固,具有资金、规模、品牌优势的白酒制造企业需要寻找新的发力点,将会进一步挤压小酒企的生存空间。”业内人士表示。

俗话说,“不是人人喝得起茅台、五粮液,但是十几元一瓶的白酒大家却都喝得起”。

“未来,名优酒企将逐步通过自身品牌优势逐步调整产品结构,发力次高端市场,部分市场份额在向次高端领域转移。”联合资信分析师表示。

实际上,龙头企业、中高端酒企对地方酒企、中低端酒企的降维打击已经开启。近年来头部酒企纷纷进行双品牌战略,在高端酒市场厮杀的同时,抢占中低端市场。茅台、五粮液、洋河们的业绩稳步增长的同时,腰部酒企正在面临龙头们降维打击的压力,部分酒企出现业绩下滑。

在19家已经上市的白酒企业中,水井坊、青青稞酒、迎驾贡酒、老白干酒,金种子酒、洋河股份、舍得酒业、伊力特均出现不同程度的营收下降。

其中,金种子酒近年来营收出现逐年下滑,并呈现负利润状态。2019年其实现营业收入9.14亿元,同比下降30.46%;归属于上市公司股东的净利润-2.04亿元,同比下降300.17%。

青青稞酒同样在业绩上表现乏力,中高端产品布局较晚,基础薄弱,尚未能大规模占领市场。而水井坊则在2019年营收下滑-52.41%。

《穿透白酒半年报》数据显示,19家白酒上市公司中,近三分之一的酒企处于营收与利润双双下滑的状态,还有两家则是负利润运作。不难发现,相当大一部分上市酒企的日子不是很好过,由龙头企业主导的白酒行业洗牌比较严峻。

此外,以地级市场,县级市场为主要销售冠军的三四线,出现增长乏力,甚至下滑的状态。而省级主导品种则优势扩大,对区域市场的掌控力越来越强。

除疫情因素外,酒企营收下滑一方面因素是,头部品牌和区域强龙对市场的双重挤压;另一方面,我国经济发展水平不断提升,国民消费结构升级,名酒在一定程度上稀释了腰部以下企业的市场份额。

联合资信分析师表示,“中低端白酒市场参与者众多,竞争激烈,未来发展或更考验白酒制造企业的渠道扩张及执行能力,部分固步于低端产品的企业由于规模、资金、技术、品牌等诸多劣势将会退出行业。”